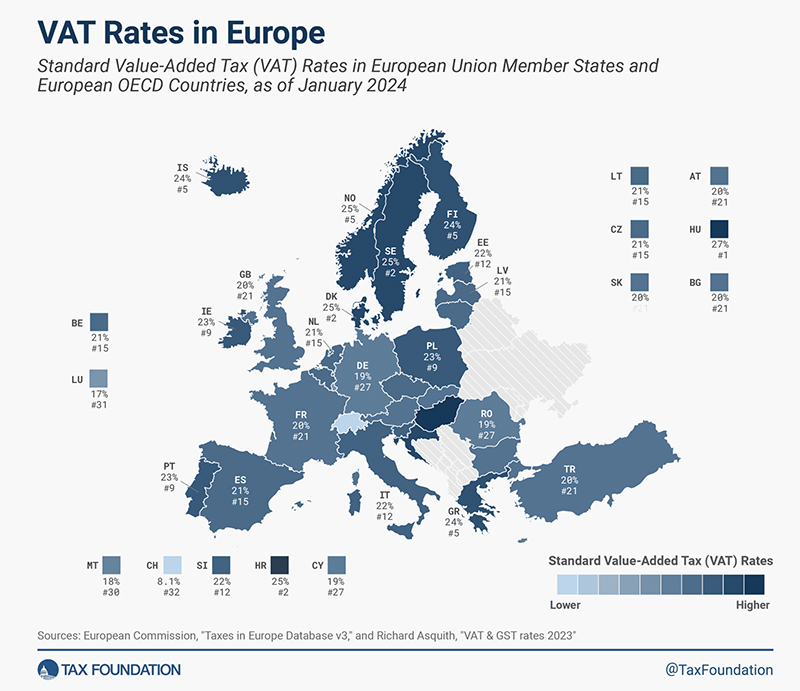

Περισσότερες από 170 χώρες σε όλο τον κόσμο -συμπεριλαμβανομένων όλων των μεγάλων ευρωπαϊκών χωρών- επιβάλλουν φόρο προστιθέμενης αξίας (ΦΠΑ) σε αγαθά και υπηρεσίες. Όπως δείχνει ο σημερινός φορολογικός χάρτης, οι συντελεστές ΦΠΑ των κρατών μελών της ΕΕ ποικίλλουν από χώρα σε χώρα, αν και είναι κάπως εναρμονισμένοι από την ΕΕ.

Ο ΦΠΑ είναι ένας φόρος κατανάλωσης που υπολογίζεται στην προστιθέμενη αξία σε κάθε στάδιο παραγωγής ενός αγαθού ή μιας υπηρεσίας. Κάθε επιχείρηση λαμβάνει πίστωση φόρου για τον ΦΠΑ που έχει ήδη καταβληθεί. Ο τελικός καταναλωτής δεν το κάνει, καθιστώντας τον φόρο επί της τελικής κατανάλωσης.

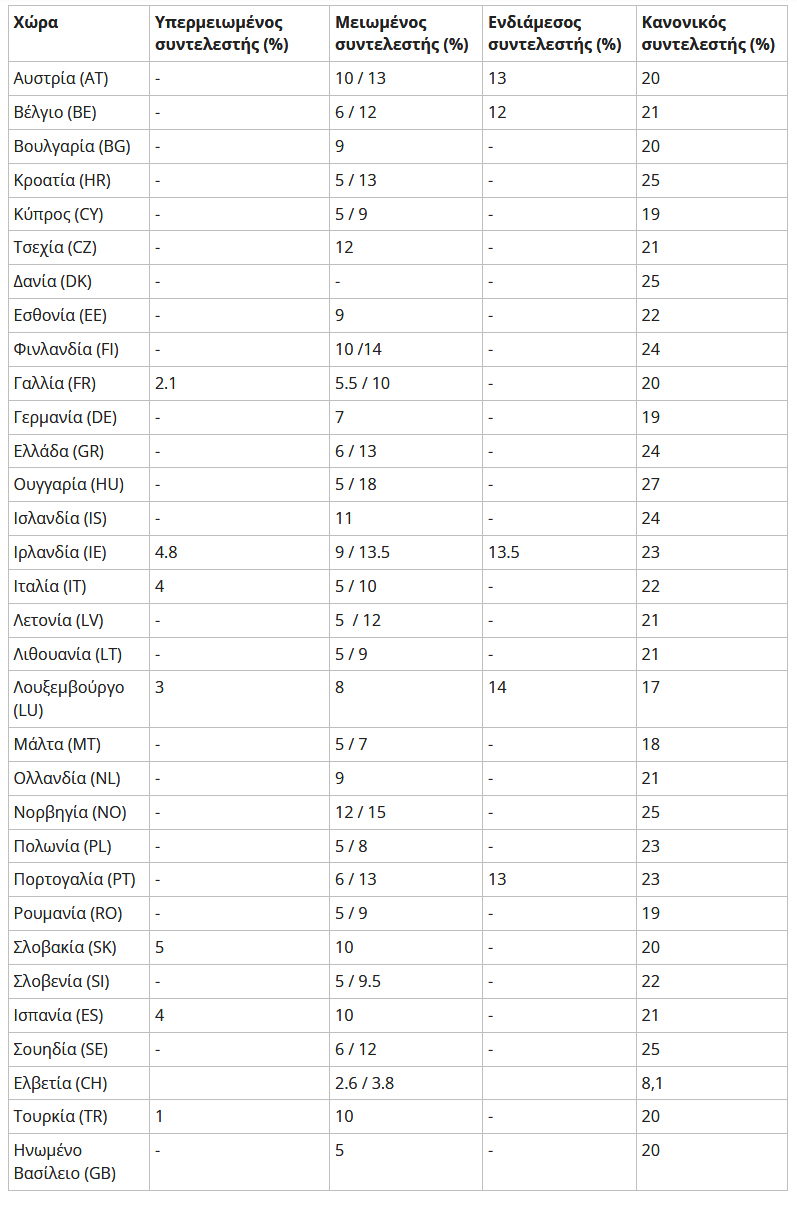

Οι χώρες της ΕΕ με τους υψηλότερους κανονικούς συντελεστές ΦΠΑ είναι η Ουγγαρία (27%), η Κροατία, η Δανία και η Σουηδία (όλες με 25%). Το Λουξεμβούργο επιβάλλει το χαμηλότερο κανονικό συντελεστή ΦΠΑ στο 17%, ακολουθούμενο από τη Μάλτα (18%ό), την Κύπρο, τη Γερμανία και τη Ρουμανία (όλες με 19%). Ο μέσος κανονικός συντελεστής ΦΠΑ της ΕΕ είναι 21,6%, πάνω από έξι ποσοστιαίες μονάδες υψηλότερος από τον ελάχιστο κανονικό συντελεστή ΦΠΑ που απαιτείται από τον κανονισμό της ΕΕ.

Μεταξύ των πέντε ευρωπαϊκών χωρών του ΟΟΣΑ που δεν αποτελούν μέρος της Ευρωπαϊκής Ένωσης -Ισλανδία, Νορβηγία, Ελβετία, Τουρκία και Ηνωμένο Βασίλειο- μόνο η Ελβετία επιβάλλει κανονικό συντελεστή ΦΠΑ κάτω από το ελάχιστο της ΕΕ με συντελεστή 8,1%. Συγκριτικά, στις Ηνωμένες Πολιτείες, οι συνδυασμένοι πολιτειακοί και τοπικοί συντελεστές φόρου επί των πωλήσεων ήταν κατά μέσο όρο μόνο 6,6% το 2023.

Γενικά, οι φόροι κατανάλωσης είναι ένας οικονομικά αποδοτικός τρόπος αύξησης των φορολογικών εσόδων. Για να ελαχιστοποιηθούν οι οικονομικές στρεβλώσεις, υπάρχει ιδανικά μόνο ένας κανονικός συντελεστής που επιβάλλεται σε όλη την τελική κατανάλωση, με όσο το δυνατόν λιγότερες εξαιρέσεις. Ωστόσο, οι χώρες της ΕΕ επιβάλλουν μειωμένους συντελεστές και απαλλάσσουν ορισμένα αγαθά και υπηρεσίες από τον ΦΠΑ.

Ένας από τους κύριους λόγους για τους μειωμένους συντελεστές ΦΠΑ και τα απαλλασσόμενα από ΦΠΑ αγαθά/υπηρεσίες είναι η προώθηση της ισότητας, καθώς τα νοικοκυριά με χαμηλότερο εισόδημα τείνουν να ξοδεύουν μεγαλύτερο μερίδιο του εισοδήματός τους σε αγαθά και υπηρεσίες όπως τρόφιμα και δημόσια μέσα μεταφοράς. Άλλοι λόγοι περιλαμβάνουν την ενθάρρυνση της κατανάλωσης «καλών αγαθών» (π.χ. βιβλία), την προώθηση τοπικών υπηρεσιών (π.χ. τουρισμό) και τη διόρθωση εξωτερικών παραγόντων (π.χ. καθαρή ενέργεια).

Ωστόσο, τα στοιχεία δείχνουν ότι οι μειωμένοι συντελεστές ΦΠΑ και οι απαλλαγές από τον ΦΠΑ δεν είναι απαραίτητα αποτελεσματικές για την επίτευξη αυτών των στόχων πολιτικής και μπορεί ακόμη και να είναι οπισθοδρομικές σε ορισμένες περιπτώσεις. Τέτοιοι μειωμένοι συντελεστές και εξαιρέσεις μπορούν να οδηγήσουν σε υψηλότερο διοικητικό κόστος και κόστος συμμόρφωσης και να δημιουργήσουν οικονομικές στρεβλώσεις. Μια πρόσφατη μελέτη δείχνει ότι η κατάργηση των μειωμένων συντελεστών ΦΠΑ στις χώρες της ΕΕ θα επιτρέψει στους κανονικούς συντελεστές να μειωθούν κάτω από το 15%. Για να αντιμετωπιστούν οι ανησυχίες σχετικά με τη δικαιοσύνη, ο ΟΟΣΑ συνιστά αντ’ αυτού μέτρα που αυξάνουν άμεσα το πραγματικό εισόδημα των φτωχότερων νοικοκυριών.

Μερικές ευρωπαϊκές χώρες έχουν κάνει αλλαγές στους συντελεστές ΦΠΑ από πέρυσι. Η Εσθονία αύξησε το τυπικό της επιτόκιο από 20% σε 22%. Το Λουξεμβούργο αύξησε τον κανονικό του συντελεστή από 16 σε 17% και τους μειωμένους συντελεστές του από 13 σε 14% και από 7 σε 8%, αντίστοιχα. Η Ελβετία αύξησε το κανονικό της επιτόκιο από 7,7% σε 8,1% και το μειωμένο επιτόκιο από 3,7 σε 3,8%. Η Τουρκία αύξησε τον κανονικό συντελεστή ΦΠΑ από 18 σε 20% και τον μειωμένο συντελεστή της από 8 σε 10%. Η Τσεχική Δημοκρατία έκανε ένα βήμα για να μειώσει την πολυπλοκότητα του συστήματος ΦΠΑ ενοποιώντας τους μειωμένους συντελεστές της 10 και 15% σε έναν μειωμένο συντελεστή 12%.

Πηγή: taxheaven.gr